गत एक वर्षमा वाणिज्य बैंकहरूको मात्रै शाखा संख्या ३१ प्रतिशतले, कर्जा खाता करिब १२ प्रतिशतले र निजी क्षेत्रतर्फको कर्जा लगानी १३.४४ प्रतिशतले बढ्यो। तर पनि बैंकहरूको कर्जा लगानी प्रवृत्ति भने फेरिएन।

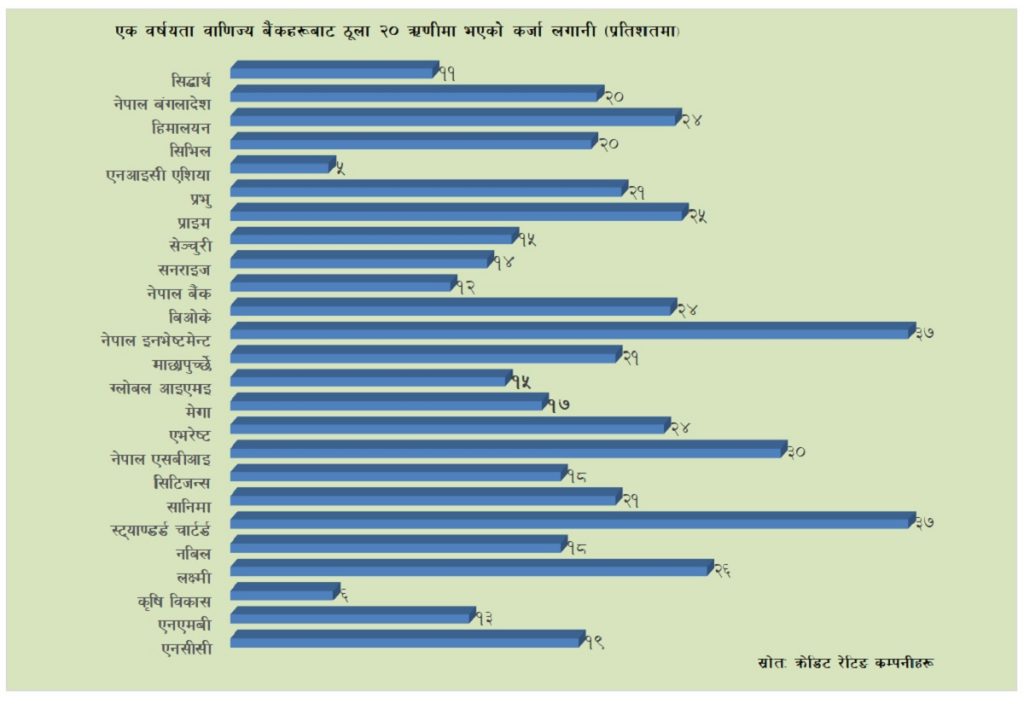

अझैपनि वाणिज्य बैंकहरूबाट जारी हुने कर्जाको २० प्रतिशत बराबर कर्जा २० ठूला ऋणीले पाइरहेका छन्। विगत एक वर्षयता विभिन्न समयमा क्रेडिट रेटिङ (साख मूल्यांकन) गराएका २५ वाणिज्य बैंकहरूले कुल कर्जाको औसत २० प्रतिशत बराबर कर्जा लगानी ठूला २० ऋणीहरूमा गरिरहेका छन्। ऋणीको संख्या नदोहोरिएको मान्ने हो भनेपनि यी २५ वाणिज्य बैंकहरू हरेकमा रहेका २० ठूला ऋणीहरू जोड्दा ५ सय जना मात्रै हुन्छन्।

यी ५ सय जनाले मात्रै यी बैंकहरूबाट ७ खर्ब २५ अर्बभन्दा बढि कर्जा पाइरहेका छन्। गत चैतसम्मको तथ्यांक अनुसार यी २५ वाणिज्य बैंकहरूले निजी क्षेत्रतर्फ ३६ खर्ब ८१ अर्ब रूपैयाँ कर्जा लगानी गरेका छन्। यसैलाई आधार मान्दा यी बैंकहरूले करीब ७ खर्ब २५ अर्ब रूपैयाँ कर्जा ५ सय ऋणीमा लगानी गरेका छन्।

खै कर्जामा पहुँच ?

वित्तीय पहुँच वृद्धि गर्ने भन्दै सबै स्थानीय तहमा बैंकहरूको शाखा अनिवार्य गरिएको छ। ७ सय ५३ मध्ये ७ सय ५० स्थानीय तहमा बैंकहरूको शाखा पुगिसकेको छ। एक वर्षमा मात्रै वाणिज्य बैंकहरूको १ हजार १ सय १७ वटा शाखा थपिएर कुल शाखा संख्या ४ हजार ७ सय २ पुगेको छ।

यो एक वर्षको अवधिमा कर्जा लिन खोलिने खातामा समेत वृद्धि छ। कर्जा खाता संख्या एक वर्षयता एक लाख ५६ हजारको संख्यामा बढेर १४ लाख ९० हजार वटा पुगेको छ। एक वर्षमा सबै वाणिज्य बैंकहरूबाट निजी क्षेत्रतर्फको कर्जा लगानी ४ खर्ब ७९ अर्ब रूपैयाँले बढेर ४० खर्ब ४८ अर्ब रूपैयाँ पुगेको छ। यो १४ लाख ९० हजार कर्जा खातामा प्रमूख ५ सय ठूला ऋणीको संख्या घटाउने हो भने अन्य ऋणी संख्या १४ लाख ८९ हजार ७ सय हुन्छन्। यी ५ सय ऋणीमा लगानी भएको ७ खर्ब २५ अर्ब घटाउँदा यी बाँकी खातामा सरदर १९ लाख ८४ हजारको दरमा कर्जा लगानी भएको देखिन्छ।

राष्ट्र बैंककै केही महिना अघि प्रकाशित ‘संघीय संरचनामा वित्तीय क्षेत्रको स्रोत परिचालन सम्बन्धि अध्ययन’ ले बैंक तथा वित्तीय संस्थाहरूबाट (लघुवित्त बाहेक) औसतमा एक कर्जा खातामा २३ लाख मात्रै कर्जा लगानी भएको देखाएको थियो।

हामी कहाँ निक्षेप खातमा मानिसहरूको पहुँचलाई मात्र हालसम्म वित्तीय पहुँचको रुपमा हेरिएको छ। राष्ट्र बैंकले केही महिनाअघि जारी गरेको ‘वित्तीय पहुँच’ सम्बन्धि प्रतिवेदनले हालसम्म ६७.३ प्रतिशत मानिसहरूसँग निक्षेप खाता रहेको उल्लेख गरेको थियो। तीन पुस्ते भिडाएर निकालिएको यो तथ्यांकलाई आधारमा मान्दै मुलुकमा ६७.३ प्रतिशत मानिसहरूमा बैंकिङ पहुँच पुगेको निश्कर्ष निकालिने गरिएको छ। यही प्रतिवेदनले समेत यिनै तथ्यांकको आधारमा वित्तीय पहुँचमा सुधार भएको निश्कर्ष समेत निकालेको छ। कर्जामा पहुँचको अवस्थाले समेत वित्तीय पहुँचलाई जनाउँछ। तर, यसको अवस्था भने त्यति सकारात्मक छैन।

‘अहिले हाम्रो अर्थतन्त्रको आकार (कुल गाहस्थ्र्य उत्पादन)को करिब ९८ प्रतिशतसम्म कर्जा लगानी भएको छ,’ नेपाल राष्ट्र बैंकका अनुसन्धान बिभाग प्रमुख तथा कार्यकारी निर्देशक डा. प्रकाश कुमार श्रेष्ठले भने, ‘यो कर्जा लगानी अनुपात मध्य आय भएका राष्ट्रहरूको सरह नै हो, यद्यपी कर्जा लगानीका क्षेत्रहरूमा भने सुधार आवश्यक छ।’

अहिले कतिपय क्षेत्रले आवश्यकताभन्दा बढि कर्जा पाएको र कतिपयले भने कर्जा नै नपाइरहेको गुनासो गर्ने गरेकाले पनि यस्तो सुधार आवश्यक रहेको श्रेष्ठ बताउँछन्। यसबाहेक कर्जामा सहज पहुँचले अनुत्पादक क्षेत्र लगायतमा कर्जा जाने सम्भावना भएकोले पनि कर्जा लगानी प्रवृत्तिमा सुधार आवश्यक छ। कर्जाको माग व्यक्तिको क्षमतामा आधारित हुने भएकोले मुलुकमा उद्यमी, व्यवसायीहरूको संख्यामा हुने वृद्धिले नै कर्जाको मागमा वृद्धि हुने र यसले कर्जा लगानी विकेन्द्रीत समेत हुने राष्ट्र बैंकको भनाई छ।